Po co wyceniać wierzytelność?

Wierzytelność to specyficzne prawo majątkowe, polegające na uprawnieniu wierzyciela do żądania od dłużnika spełnienia określonego świadczenia, które może przyjąć formę pieniądza – wówczas mówimy o należności. Biorąc pod uwagę występujące różne rodzaje ryzyka, nigdy nie ma pewności czy uda się odzyskać należność. Dodatkowo dochodzi czynnik czasu związany z przeterminowaniem wierzytelności, który jest jednym z głównych czynników cenotwórczych. Rzadko zdarza się, aby wierzytelność była warta tyle ile wynosi jej wartość nominalna należności głównej. Ponadto jej wartość zależy w dużej mierze od celu oszacowania, np.:

- na potrzeby sprawozdawczości finansowej;

- na potrzeby oszacowania wartości aktywów w postępowaniach upadłościowych, restrukturyzacyjnych, układowych lub likwidacyjnych;

- w potrzeby transakcji kupna i sprzedaży;

- oszacowania stopy zwrotu z inwestycji w portfel wierzytelności;

- określenia wartości zabezpieczenia;

- określenia wartości w postępowaniach sądowych, odszkodowawczych;

- weryfikacji zdolności kredytowej;

- określenia wartości aportu;

- ustalenia podstawy opodatkowania.

Zadaniem kalkulatora do wyceny wierzytelności przeterminowanych jest określenie możliwego do uzyskania przy sprzedaży poziomu ceny transakcyjnej, jaka może zostać uzyskana ze sprzedaży tego składnika majątkowego. Jednakże ostateczną wartość transakcyjną określi sam rynek branży windykacyjnej i jego skłonność do alokacji kapitału w tego rodzaju aktywa w danym momencie.

Korzyści jakie daje kalkulator do wyceny wartości przeterminowanych wierzytelności

Kalkulator do wyceny wierzytelności jest narzędziem pomocnym w określeniu poziomu wartości godziwej dla wmuszonej sprzedaży.

Model sprawdza się jako narzędzie do określenia poziomu ceny ofertowej w postępowaniu upadłościowym lub likwidacyjnym. Dzięki dokonaniu wyceny doradca restrukturyzacyjny może określić wierzytelność wchodząca w skład masy upadłości może być orientacyjnie warta.

Model może zostać również wykorzystany, do oceny najbardziej korzystnego sposobu likwidacji wierzytelności w postepowaniu upadłościowym, zgodnie z art. 331 Ustawy z dnia 28 lutego 2003 r. Prawo upadłościowe.

Należy jednak wskazać, że określona poprzez kalkulator godziwa wartość dla wymuszonej sprzedaż nie stanowi ceny, która przy dostatecznej ekspozycji oferty sprzedaży na rynku, może zostać ostatecznie określona jedynie poprzez popyt na tego rodzaju inwestycje. Autorzy nie ponoszą zatem odpowiedzialności za jakiekolwiek decyzje podjęte na podstawie oszacowania dokonanego kalkulatorem do wyceny wierzytelności przeterminowanych.

Jak działa kalkulator do wyceny wartości przeterminowanych wierzytelności?

Kalkulator do wyceny wierzytelności przeterminowanych oparty jest o zbudowany przez Remigiusza Rekman autorski predykcyjny model ekonomiczny do wyceny wierzytelności (REK), którego podstawą był model XV 2-KKG opracowany przez dr hab. Katarzynę Kreczmańską-Gigol, profesor Szkoły Głównej Handlowej w Warszawie. Model XV 2-KKG został szczegółowo opisany w monografii „Windykacja polubowna i przymusowa. Proces, rynek, wycena wierzytelności” autorstwa dr hab. Katarzyny Kreczmańskiej-Gigol. Publikacja ukazała się nakładem Wydawnictwa Difin w 2015 r.

Kalkulator działa w oparciu o zadawane pytania, na które odpowiedzi mają określić poszczególne cechy objaśniające badane zjawisko ekonomiczne, jakim jest godziwa wartość wierzytelności przeterminowanej. Poszczególne cechy objaśniające (predyktory) tworzą predykcyjny model ekonomiczny, którego wzór został poniżej zaprezentowany. Poszczególne wartości predyktorów i wagi poszczególnych rodzajów ryzyka nie zostały wskazane, gdyż są badane ex post oraz uaktualniane. Model aktualizowany jest o nowe badania co około 6 miesięcy.

Cpw = W * K * B * T * P

Gdzie:

Cpw – cena przeterminowanej wierzytelności (godziwa wartość rynkowa)

W – nominalna wartość wierzytelności

K – współczynnik sytuacji dłużnika, który wynosi:

◦ K1 – dłużnik w postępowaniu upadłościowym lub naprawczym

◦ K2 – dłużnik nieistniejący, wierzytelność wynika z oszustwa

◦ K3 – zgon dłużnika lub dłużnik niewypłacalny

◦ K4 – istniejący dłużnik

B – współczynnik kosztów, którego wartość wynosi:

◦ B1 – dla wartości poniżej 10 000,00 zł

◦ B2 – dla przedziału 10 000,00 zł – 50 000,00 zł

◦ B3 – dla wartości powyżej 50 000,00 zł

T – współczynnik czasu ze względu na okres przeterminowania, którego wartość wynosi:

◦ T1 – DPD do 1 roku od terminu płatności

◦ T2 – DPD od 1 roku do 3 lat od terminu płatności

◦ T3 – DPD od 3 lat do 6 lat od terminu płatności

◦ T4 – DPD powyżej 6 lat od terminu płatności, ale nieprzedawnione

◦ T5 – wierzytelności przedawnione

p1 – prawdopodobieństwo odzyskania należności w zależności od charakterystyki wierzyciela i udokumentowania wierzytelności:

◦ p1.1. – brak dokumentów lub dowodów potwierdzających wierzytelność / wierzytelność sporna

◦ p1.2. – działania prewencyjne mało skuteczne

◦ p1.3. – brak informacji na temat zarządzania wierzytelnościami przez wierzyciela pierwotnego lub jakość zarządzania przeciętna

◦ p1.4. – jakość zarządzania wierzytelnościami przez wierzyciela pierwotnego na wysokim poziomie z pełną dokumentacją

p2 – prawdopodobieństwo odzyskania należności w zależności od sposobu zabezpieczenia umowy:

◦ p2.1. – skuteczne zabezpieczenia rzeczowe

◦ p2.2. – zabezpieczenia osobiste

◦ p2.3. – brak zabezpieczeń

p3 – prawdopodobieństwo odzyskania należności dla prowadzonych dotychczas działań windykacyjnych:

◦ p3.1. – windykacja polubowna bez ugody

◦ p3.2. – zawarte porozumienie lub uznanie długu

◦ p3.3. – uzyskany tytuł wykonawczy

◦ p3.4. – uzyskany tytuł egzekucyjny

◦ p3.5. – sprawa w sądzie rozpatrywana w trybie zwykłym na skutek wniesionego sprzeciwu

◦ p3.6. – czynna egzekucja komornicza częściowo skuteczna

◦ p3.7. – egzekucja komornicza została umorzona jako bezskuteczna / wierzytelność zgłoszona do masy upadłości

◦ p3.8. – oddalony pozew / bak możliwości złożenia pozwu / wierzytelność nie zgłoszona do masy upadłości

◦ p3.9. – brak działań windykacyjnych, ale wierzytelność nie jest przedawniona

p4 – prawdopodobieństwo odzyskania należności dla formy prawnej dłużnika:

◦ p4.1. – spółka z o.o. lub spółka akcyjna

◦ p4.2. – osoba fizyczna / osoby fizyczne lub spółka cywilna, albo spółka jawna

◦ p4.3. – fundacja, stowarzyszenie, spółdzielnia, wspólnota mieszkaniowa, spółka komandytowa, spółka komandytowo akcyjna

◦ p4.4. – bank, ubezpieczyciel

◦ p4.5. – instytucje z udziałem Skarbu Państwa

p5 – prawdopodobieństwo odzyskania należności dla miejsca działania dłużnika:

◦ p5.1. – Polska

◦ p5.2. – Unia Europejska

◦ p5.3. – reszta świata

p6 – uproszczone odzwierciedlenie prawdopodobieństwa odzyskania należności w związku z sytuacją makroekonomiczną, które przyjęto jako stopa referencyjna narodowego Banku Polskiego na dzień wykonywania badania.

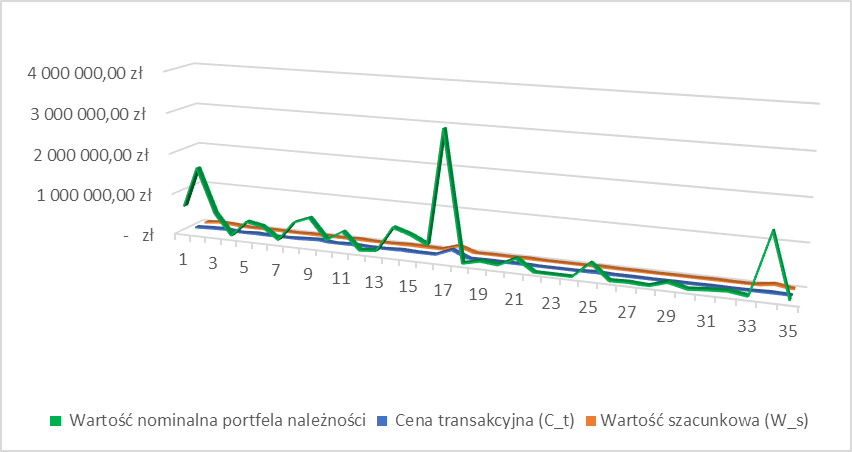

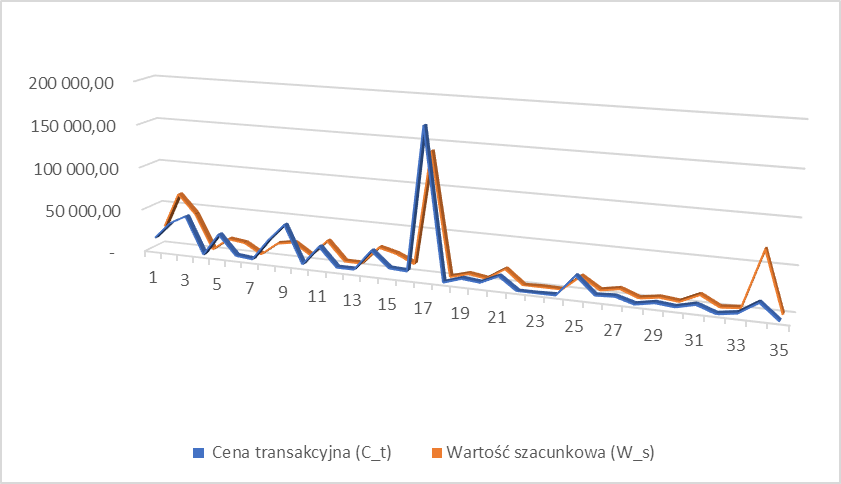

Po przeprowadzeniu 40.443 badań 1.037 należności podzielonych na 35 portfeli o wartości nominalnej wynoszącej 13.768.544,66 zł wyestymowane zostały wartości i wagi predyktorów tworzących wartość wierzytelności. Badanie istotności statystycznej wyników stworzonego modelu predykcyjnego (REK.3.) z rynkowymi cenami transakcyjnymi wykazało bardzo silną dodatnią korelację między tymi dwiema zmiennymi. Ranga Spearmana wyniosła 0,9384, co oznacza, że istnieje bardzo silna dodatnia zależność między ceną transakcyjną a wartością szacunkową.

Wysoką jakość szacowania modelem REK.3. godziwej wartości najlepiej obrazują dwa poniższe wykresy. Na wykresie nr 1 można zaobserwować, jak bardzo różnią się wartość szacunkowa i cena transakcyjna od wartości nominalnej. Natomiast na wykresie nr 2 zobrazowana została wysoka zbieżność wartości szacunkowych z cenami transakcyjnymi.

Wartość nominalna wierzytelności, a ich wartość szacunkowa i cena transakcyjna

Wykres wartości szacunkowych względem uzyskanych cen transakcyjnych

O autorach

Dr hab. Katarzyna Kreczmańska-Gigol jest profesorem w Instytucie Finansów Szkoły Głównej Handlowej w Warszawie. Łączy naukę z praktyką. Jest autorką ponad stu publikacji, w tym wielu z dziedziny zarządzania należnościami i windykacją. Jest twórcą modelu do wyceny wartości przeterminowanych wierzytelności, który został szczegółowo opisany w monografii „Windykacja polubowna i przymusowa. Proces, rynek, wycena wierzytelności” (Wydawnictwo Difin, 2015).

Opisany w publikacji model wyceny przeterminowanych wierzytelności po modyfikacjach, do których zostali zaproszeni eksperci związani z rynkiem windykacji przyjął formę XV 2-KKG i był bazą do budowy modelu REK, który jest formułą wpisaną w kalkulator do wyceny wierzytelności przeterminowanych wierzytelności.

Remigiusz Rekman jest praktykiem z ponad dwudziestoletnim doświadczeniem w zakresie windykacji i zarządzania należnościami oraz wyceny wierzytelności. Jest Biegłym Sądowy z dziedziny wyceny wartości należności przy Sądzie Okręgowym w Szczecinie oraz Sądzie Okręgowym w Warszawie.